金融科技行业经历了三年规范整改后,金融的归金融,科技的归科技,在常态化监管下已经平稳运行了一年有余。然而,2025年4月“助贷新规”的发布以及7月底北京地区助贷业务管理征求意见稿下发,趋于平静的金融科技又掀涟漪,这次,又会给行业带来怎样的变化?

“助贷新规”推行名单制,马太效应凸显

2025年4月发布的“助贷新规”主要旨在加强商业银行互联网助贷业务管理质效,要求商业银行对合作机构实行“白名单”管理,严禁与名单外机构合作。这一轮合规洗牌毫无疑问又是强烈的马太效应,诸如奇富科技这类金融科技头部机构早已布局,中小平台的市场空间将被挤压。

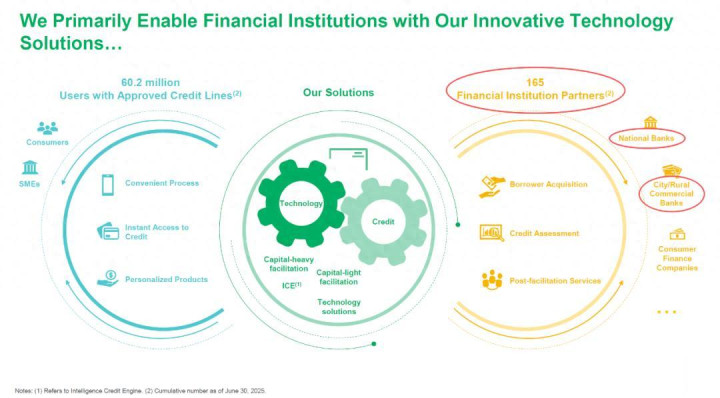

“助贷新规”将于2025年10月正式实施,多家商业银行都表示将加强与头部助贷机构的合作。此前部分助贷通过嵌套式流量分发流入到未被金融机构准入的中小助贷平台,这其中一部分市场份额将回流至头部助贷机构。财报显示,奇富科技连接了包括国有银行和城商行在内的165家金融机构,为超过6000万的授信用户提供数字化信贷服务。

“意见稿”规范融资成本,中小平台被多重压力挤出

2025年7月北京下发了首个地区征求意见稿,进一步强化了对变相提高综合融资成本的规范。据了解,当前助贷平台按规模有较为明显的分级:600亿规模以上的助贷平台,无论是自有流量的头部平台,还是客群稳定的非自有流量平台,定价普遍在24%以下;600亿以下的腰部平台多以利润为导向,大多以36%资产为主、24%资产为辅;规模低于300亿的平台,仍在追求规模扩张,坚持高定价策略,风险水平相对偏高。

在此前三年整改过程中,头部助贷机构早在2021年就将平均贷款利率压降至24%以内,奇富科技2025年二季度平均贷款利率为21.4%,与上季度持平,预计未来几个季度亦将在此水平附近波动。

中小助贷机构就是另一番场景了,由于资源有限、技术投入不足,难以实现精准获客与风险定价,由于信用风险和监管压力,商业银行已经停止了对许多中小平台的资金供给,推升了其资金成本,市场资源更加导向合规的头部机构。

需要注意的是,受到24%+资产收缩冲击的影响,部分风险已经向下传导,即便是合规的头部机构,在受益于马太效应的同时,亦需要注意控制风险。以头部机构奇富科技二季度财报数据为例,从业务结构、资产质量、资金成本、获客成本和科技驱动几个方面,能够看到更审慎的经营与更聚焦自身的提升。

灵活调整业务结构,适应监管变化

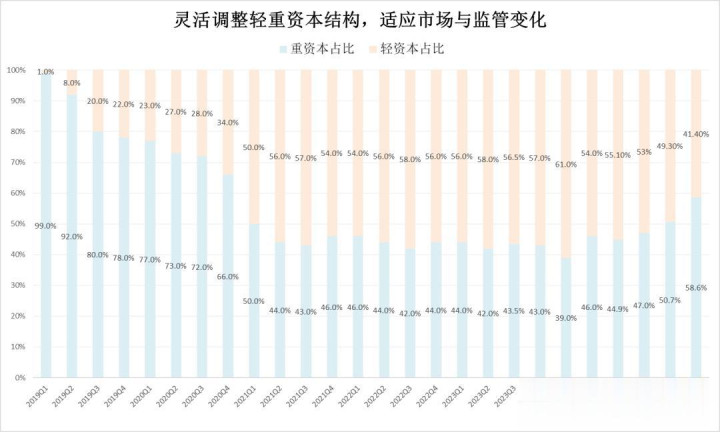

奇富科技开始采取审慎的业务规划策略,在二季度及时调整了业务结构,促成贷款同比增长16%、环比下降5%,其中轻资本模式大幅下降至41.4%,加大重资本模式贷款投放,预计在未来几个月将继续根据市场动态和监管变化灵活调整。

ps:助贷科技公司有重资本和轻资本两种业务模式,对应财报中的信贷驱动服务和平台服务。通过自有小贷公司、信托计划和ABS资金发放贷款,或通过融资担保公司来承担担保责任的方式承担信贷风险,为重资本模式;通过与银行合作助贷分润,或向金融机构提供客户引流、营销、风险管理等服务,为轻资本模式。

收紧风控标准,整体风险指标平稳

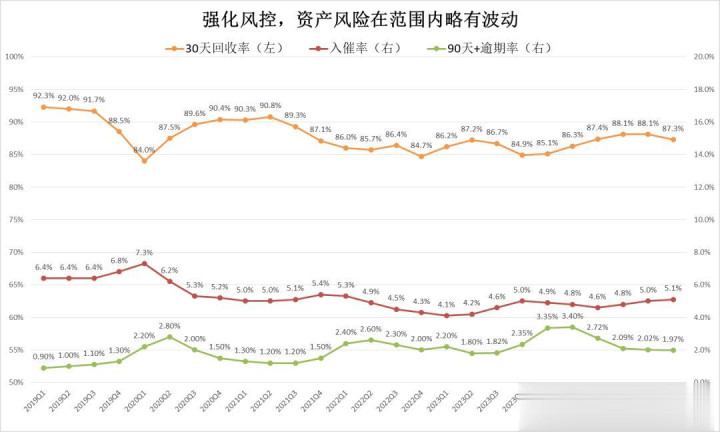

二季度外有关税扰动内有监管变化,都触发了风控标准的收紧,由于部分业务结构变化,资产风险略有波动,但都处于目标范围,新发放贷款的质量已开始边际改善。90天逾期率进一步下降5个基点至1.97%,入催率环比略升0.1%至5.1%,30天回收率环比下降0.9%至87.3%,30天回收后仍未偿还的逾期率环比小幅上升至0.64%。面对诸多不确定性,公司采取保守的拨备策略以应对潜在信贷损失,二季度风险承担贷款的新增拨备约为25亿元,较一季度的22.3亿元有所上升,加大拨备计提力度带来费用同/环比增加59%/21%。

资金供给平稳,成本持续下降

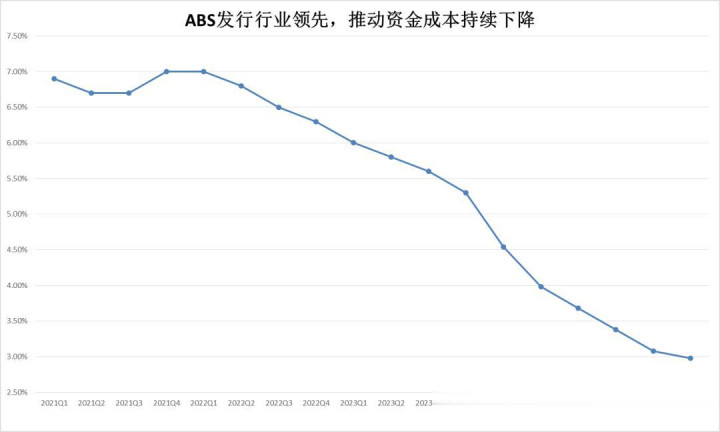

作为头部金融科技公司,奇富科技继续保持行业领先的ABS发行能力,二季度ABS发行规模达到约78亿,同比增长约70%,仅2025年上半年ABS发行规模已接近2024年全年水平,且发行成本进一步下降至历史最低水平,随着ABS在重资产资金结构中的占比进一步提升,综合资金成本相比一季度进一步下降约10bp。

嵌入式金融渠道拓展,多元场景触达用户

“嵌入式金融”是近年来奇富科技差异化竞争的创新模式,二季度公司进一步加大了嵌入式金融的渠道覆盖,新增4个战略渠道,已经实现了头部互联网渠道的全覆盖。二季度新增授信用户179万,同比增长40%,高于一季度的154万,单位授信成本环比小幅优化,新增借款用户123万,同比增长60%,其中来自于嵌入式金融渠道的新授信用户数同比增长103%,放款量同比增长约155%。考虑到诸多不确定性,在未来几个月将继续调整新用户获取节奏,并进一步优化获客渠道、提升用户参与度与留存率。

AI激发业务活力,智能体驱动风控突破

再来看看AI应用在金融科技行业的进展,锚定“AI+银行”战略,奇富科技的FocusPRO正在成为“信贷超级智能体”,AI审批官旨在解决银行小微经营贷、房贷等标准化线下信贷产品资料繁杂、流程冗长的痛点,实现零退补件和T+0的审批时效;AI信贷员围绕零售与普惠信贷全品类产品,助力贷款客户经理更准更快更省力地找到客户、转化客户、经营客户;AI合规官集成2000+监管法规、300+风控模型、50+合规算法,将“事后纠偏”转化为“事前预防”。

不管你信不信,反正银行信了。FocusPRO解决方案已在南京银行、郑州银行、华兴银行、兰州银行、兴业消金等二十多家金融机构稳定运行。在生态合作方面,奇富科技还与华鲲振宇合作,提供定制AI一体机,增强AI产品的综合竞争力。

此外,需要注意的是,奇富科技海外业务在二季度开启了,地点不是出海场景最熟悉的东南亚,而是英国市场,在老牌金融帝国实现了小规模放款,看看AI大数据能力是否能够翻到天罡在金融科技基础设施较好的海外地区发光发热。

笔者认为,“助贷新规”为整改后的金融科技行业打补丁,修复了变相提升融资成本的bug,健康有利的市场环境会进一步加强头部助贷平台的市场地位,但也需要更审慎的风控和更精准的科技。

展望2025年下半年,“审慎合规”已经成为关键词,金融科技头部企业应当更注重自身能力的提升,才有资格在更加规范的市场环境中,获得下一轮马太效应的丰厚奖励。

配资论坛线上,国盛配资,华联配资提示:文章来自网络,不代表本站观点。